аТЮХжааФ

NEWS CENTER

ДЋ ецЃК022-83127177

ПЭЗўжааФЕчЛАЃК400 0689 111

ЙйЗНЭјеОЃКwww.zhengxinamc.com

ащЛ№ЁБЛЙЪЧЁАШШРБЙіЬЬЁБЃПИїРрЪдЕуЛњЙЙШыОжИіДћХњзЊЪаГЁЃЌЕкШ§МОЖШГЩНЛЙцФЃМЄді

| ЗЂВМепЃКЙмРэдБ ЗЂВМЪБМфЃК2024-11-6 15:04:14 дФЖСЃК391ДЮ |

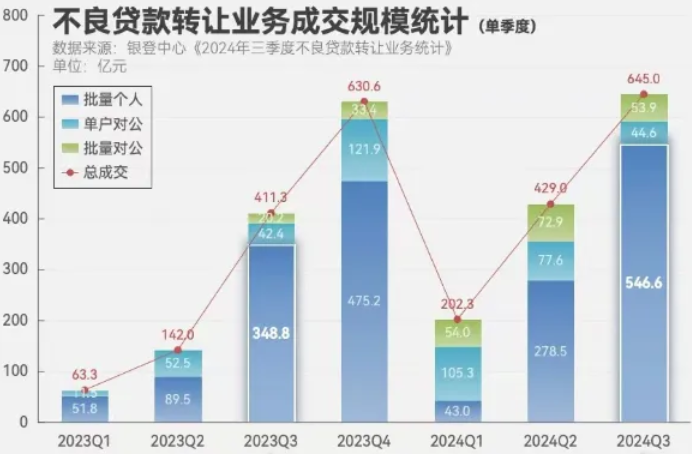

НёФъЕкШ§МОЖШВЛСМДћПюзЊШУзмЖю645.0вкдЊЃЌЯрНЯгк2023ФъЭЌЦкЕФ411.3вкдЊдіГЄСЫ233.7вкдЊЁЃОнЯЄЃЌаХгУПЈЭИжЇЪЧХњСПИіШЫвЕЮёдіСПзюДѓЕФАхПщЁЃЛ№РѕЭјЬиЦИИпМЖбаОПЙЫЮЪХэГЧБэЪОЃЌОЁЙмЕЅвЛЛњЙЙЕФзЊШУЙцФЃдіГЄПЩФмВЂВЛЯджјЃЌЕЋЫцзХВЮгыЪдЕуЛњЙЙЪ§СПЕФВЛЖЯдіМгЃЌзЊШУзмЙцФЃЪЕЯжСЫЯджјРЉеХЁЃ

зд2021Фъ1дТЦєЖЏЕЅЛЇЖдЙЋВЛСМДћПюКЭХњСПИіШЫВЛСМДћПюзЊШУЃЈЯТГЦЁАХњСПИіШЫвЕЮёЁБЛђЁАИіДћХњзЊЁБЃЉЪдЕуЙЄзївдРДЃЌИіДћХњзЊЙцФЃГЪЯжЁАОЎХчЁБЬЌЪЦЁЃ

вјЕЧжааФЗЂВМЕФЁЖ2024ФъШ§МОЖШВЛСМДћПюзЊШУвЕЮёЭГМЦЁЗЯдЪОЃЌНёФъЕкШ§МОЖШВЛСМДћПюзЊШУзмЖю645.0вкдЊЃЌЯрНЯгк2023ФъЭЌЦкЕФ411.3вкдЊдіГЄСЫ233.7вкдЊЁЃдіГЄжївЊгЩХњСПИіШЫвЕЮёГЩНЛЙцФЃЕФЭЌБШМЄдіЫљЧ§ЖЏЃЌЦфжааХгУПЈЭИжЇЪЧХњСПИіШЫвЕЮёдіСПзюДѓЕФАхПщЁЃ

ВЛЙ§ЃЌЖрМввјаааХгУПЈжааФЙЄзїШЫдБИцЫпМЧепЃЌЫћУЧВЂЮДЯджјВьОѕЕНетЙЩЁАШШГБЁБЕФЩ§ЮТЃЌЩѕжСВПЗжвјаагЩгкФъФкИеИеЪдЫЎИіДћХњзЊвЕЮёЃЌЪзЦкЙвХЦЕФвЕЮёСПВЂВЛДѓЁЃЖдДЫЃЌЪмЗУЕФвЕФкШЫЪПЗжЮіЃЌДгЕЅвЛЛњЙЙЕФНЧЖШРДПДЃЌзЊШУЙцФЃЕФдіГЄПЩФмВЂВЛФЧУДЯджјЃЌЕЋгЩгкФъФкаТШыОжЕФЪдЕуЛњЙЙЪ§СПдіМгЃЌДјЖЏСЫИіДћХњзЊЕФзмЙцФЃЪЕЯжСЫЯджјЕФРЉеХЁЃИіДћХњзЊЙцФЃМЄдіЃЌаХгУПЈЭИжЇзЊШУЙцФЃдіГЄТЪДя204.53%ЁЃ

НќШеЃЌвјЕЧжааФЗЂВМЁЖ2024ФъШ§МОЖШВЛСМДћПюзЊШУвЕЮёЭГМЦЁЗЃЈЯТГЦЁАЭГМЦБЈИцЁБЃЉЁЃЪ§ОнЯдЪОЃЌНёФъЕкШ§МОЖШВЛСМДћПюзЊШУвЕЮёЙЋИцЙвХЦЯюФПЪ§ЮЊ288ЕЅЃЌНЯШЅФъЭЌЦкЩЯеЧ54.01%ЃЛЙвХЦЯюФПвЕЮёЙцФЃЃЈЮДГЅБОЯЂЃЉЮЊ826.2вкдЊЃЌНЯШЅФъЭЌЦкЩЯеЧ60.83%ЁЃИљОнЭГМЦБЈИцЃЌВЛСМДћПюзЊШУвЕЮёАќРЈИіШЫВЛСМДћПюХњСПзЊШУвЕЮёЁЂЕЅЛЇЖдЙЋВЛСМДћПюзЊШУвЕЮёКЭЖдЙЋВЛСМзЪВњХњСПзЊШУвЕЮёЁЃВЛСМДћПюзЊШУвЕЮёВЮгыжїЬхвдЩЬвЕвјааЮЊжїЃЌЦфДЮЪЧЯћЗбН№ШкЙЋЫОЁЂН№ШкзтСоЙЋЫОЕШЁЃЦфжаЃЌЩцМАХњСПИіШЫвЕЮёЕФжївЊЪЧЩЬвЕвјаагыЯћЗбН№ШкЙЋЫОЁЃСНепВЛЭЌжЎДІдкгкЃЌЩЬвЕвјааГ§СЫВЮгыХњСПИіШЫвЕЮёЃЌЛЙЩцМАЕЅЛЇЖдЙЋВЛСМДћПюзЊШУвЕЮёКЭЖдЙЋВЛСМзЪВњХњСПзЊШУвЕЮёЃЛЯћЗбН№ШкЙЋЫОдђжївЊВЮгывдИіШЫЯћЗбДћПюЮЊжїЕФХњСПИіШЫвЕЮёЁЃ

ДгГЩНЛЯюФПЪ§ЕФЭГМЦЪ§ОнРДПДЃЌ2024ФъЕкШ§МОЖШЃЌВЛСМДћПюзЊШУЕФЭъГЩСПДя213ЕЅЃЌЯрНЯгк2023ФъЭЌЦкЕФ136ЕЅЃЌГіЯжСЫЯджјЕФдіГЄЃЌдіСПЮЊ77ЕЅЁЃЦфдіСПЕФжївЊЭЦЖЏСІРДдДгкХњСПИіШЫвЕЮёГЩНЛЯюФПЪ§ЕФМБОчдіМгЁЃОпЬхЖјбдЃЌЯрНЯгкШЅФъЕкШ§МОЖШЕФ89ЕЅЃЌНёФъЕкШ§МОЖШХњСПИіШЫвЕЮёЕФГЩНЛЯюФПЪ§НќКѕЗЗЌЃЌДя170ЕЅЁЂдіГЄ81ЕЅЁЃ

ГЩНЛЙцФЃЕФЖдБШЩЯЃЌвВГЪЯжГіРрЫЦдіГЄЧїЪЦЁЃ2024ФъЕкШ§МОЖШВЛСМДћПюзЊШУзмЖю645.0вкдЊЃЌЯрНЯгк2023ФъЭЌЦкЕФ411.3вкдЊЃЌЭЌБШВювьДяЕН233.7вкдЊЁЃЦфдіГЄжївЊгЩХњСПИіШЫвЕЮёГЩНЛЙцФЃЕФЭЌБШМЄдіЫљЧ§ЖЏЃЌОпЬхБэЯжЮЊЭЌБШдіГЄСЫ197.8вкдЊЃЌдіГЄТЪДя56.7%ЃЌЭЦЖЏСЫећЬхзЊШУЙцФЃЕФРЉДѓЁЃ

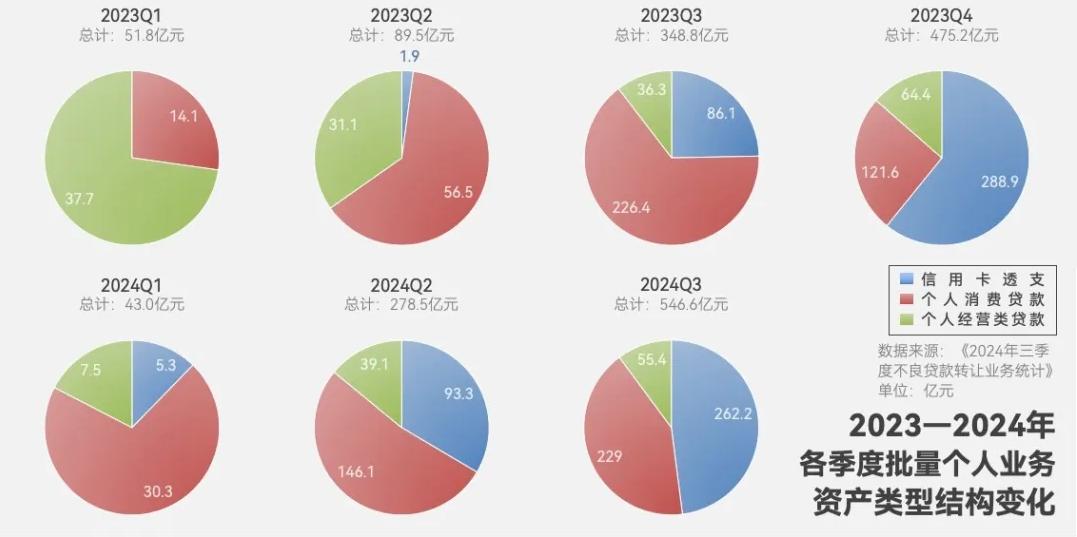

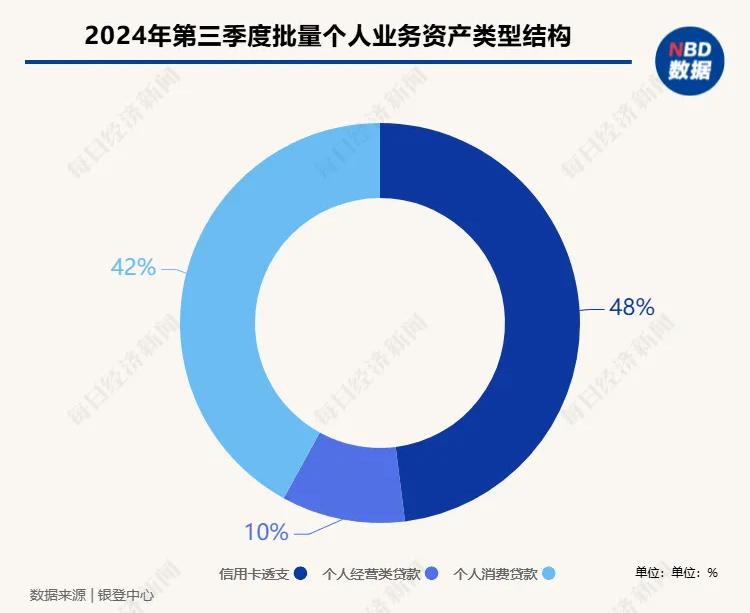

ДгХњСПИіШЫвЕЮёЕФГЩНЛНсЙЙБфЛЏРДПДЃЌПЩвдПДГіГЩНЛЙцФЃдіСПЕФдДЭЗЁЃдкХњСПИіШЫвЕЮёЕФШ§ДѓзЪВњРраЭЁЊЁЊаХгУПЈЭИжЇЁЂИіШЫЯћЗбДћПюМАИіШЫОгЊРрДћПюжаЃЌОЁЙмИіШЫЯћЗбДћПюЕФзЊШУЙцФЃдкОјЖджЕЩЯВЂЮДГіЯжЯджјВЈЖЏЃЌЕЋЦфеМБШШДгЩ64.9%ЯТНЕжС42%ЃЌНЕЗљДя22.9ИіАйЗжЕуЁЃОнЯЄЃЌаХгУПЈЭИжЇЕФзЊШУЙцФЃГіЯжДѓЗљЖШдіГЄЃЌНЯШЅФъЭЌЦкдіМгСЫ176.1вкдЊЃЌдіГЄТЪИќЪЧИпДя204.53%ЁЃДЫЭтЃЌаХгУПЈЭИжЇдкХњСПИіШЫвЕЮёжаЕФеМБШвВЯджјЬсЩ§ЃЌДг24.7%діГЄжС48%ЃЌдіГЄСЫ23.3ИіАйЗжЕуЁЃ

Дг2023ФъЕкШ§МОЖШжС2024ФъЕкШ§МОЖШЃЌХњСПИіШЫвЕЮёГЩНЛЙцФЃЕФЯджјдіМгЃЌЬиБ№ЪЧаХгУПЈЭИжЇзЊШУЙцФЃЕФОчдіЁЊЁЊЙБЯзСЫ176.1вкдЊЕФдіСПЃЌЪЧЕМжТВЛСМДћПюзЊШУЙцФЃРЉДѓЕФжївЊдвђЁЃ

ЛиЙЫШЅФъЕФВЛСМДћПюзЊШУЪаГЁЃЌИіДћХњзЊЕФГЩНЛЙцФЃГжајГЪЯжМОЖШаддіГЄЬЌЪЦЁЃДгШЅФъЕФзЪВњЙЙГЩБШР§РДПДЃЌИіШЫЯћЗбДћПюгыаХгУПЈЭИжЇРрДћПюПЩФмГЩЮЊдіГЄНЯЮЊЯджјЕФСНДѓАхПщЃЌЦфжааХгУПЈЭИжЇРрДћПюЕФдіГЄЪЦЭЗИќЮЊЧПОЂЁЃЕЅвЛЛњЙЙЁАЬхИаЁБВЛУїЯдЃЌаТШыОжЕФЪдЕуЛњЙЙЭЦЩ§ИіДћХњзЊзмЙцФЃВЛЙ§УцЖдаХгУПЈЭИжЇРрДћПюзЊШУСПЕФДѓЗљдіГЄЃЌЖрМввјаааХгУПЈжааФЙЄзїШЫдБЯђМЧепЭИТЖЃЌЫћУЧВЂЮДЯджјВьОѕЕНетЙЩЁАШШГБЁБЕФЩ§ЮТЁЃ

вЛМвзд2022ФъЦ№МДзХЪжЪдЕуаХгУПЈЭИжЇРрДћПюЙвХЦзЊШУЕФЙЩЗнжЦвјааБэЪОЃЌгыЙ§ШЅЯрНЯЃЌНќЦкзЊШУСПВЂЮДМћЯджјВЈЖЏЃЛСэвЛМвдкНёФъГѕе§ЪНЦєЖЏЪзЦкаХгУПЈЭИжЇРрДћПюзЊШУЯюФПЕФЙЩЗнжЦвјаавВГЦЃЌЫћУЧЛЙЪєгкЁАаТЭцМвЁБЃЌвЕЮёСПЩаДІгкЦ№ВННзЖЮЃЌЙцФЃЩааЁЁЃ

Л№РѕЭјЬиЦИИпМЖбаОПЙЫЮЪХэГЧЯђМЧепЗжЮіЃЌФПЧАЃЌЩцзуИіДћЕФН№ШкЛњЙЙе§УцСйОоДѓЕФОгЊбЙСІЃЌетЪЧИіДћХњзЊЙцФЃдіМгЕФживЊдвђжЎвЛЃЛСэвЛИідвђЪЧздИіДћХњзЊЪдЕувдРДЃЌН№ШкЛњЙЙДгЯћЛЏЪдЕуеўВпЃЌЕНЪЕМЪЭЦНјзЊШУвЕЮёЕФТфЕиЃЌжаМфашвЊПчдНвЛИіНЯГЄЕФЕїећЦкЁЃ

ЫћШЯЮЊЃЌОЁЙмЕЅвЛЛњЙЙЕФзЊШУЙцФЃдіГЄПЩФмВЂВЛЯджјЃЌЕЋЫцзХВЮгыЪдЕуЛњЙЙЪ§СПЕФВЛЖЯдіМгЃЌзЊШУзмЙцФЃЪЕЯжСЫЯджјРЉеХЁЃДЫЭтЃЌаХгУПЈРрДћПюЛљгкЦфБОЩэЕФвЕЮёЬиЕуЃЌГЩЮЊХњСПзЊШУЕФРэЯызЪВњРраЭЃЌЖјвјааМАЦфаХгУПЈжааФЭЌбљУцСйзХОгЊбЙСІЃЌвВДйЪЙзЊШУЙцФЃНјвЛВНРЉДѓЁЃвЛУћХЉЩЬааШЫЪПШЯЭЌЩЯЪіЙлЕуЃЌЫћБэЪОЃКЁАвђЮЊКмЖрвјаа2022ФъФъЕзВХЛёЕУВЛСМИіДћХњСПзЊШУЕФХњИДЃЌ2023ФъетаЉвјааЛЙашвЊНјааДѓСПзМБИЙЄзїЃЌАќРЈзпФкВПЩѓХњСїГЬЁЂЭъЩЦФкВПЯрЙижЦЖШЁЂбЁдёВЛСМИіДћДђАќЕШЃЌЕН2024ФъВХПЊЪММЏжаТфЕизЊШУвЕЮёЁЃЁБ

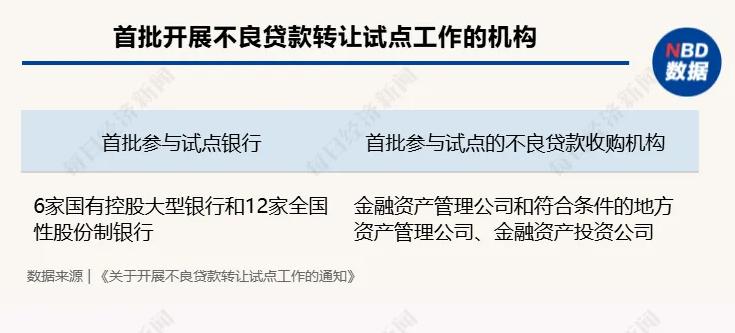

ОнЯЄЃЌ2022Фъ12дТ30ШеЃЌЕкЖўХњВЛСМДћПюзЊШУЪдЕуУћЕЅЙЋВМЃЌЪдЕуЛњЙЙдкЪзХњЕФ6МвЙњгаПиЙЩДѓаЭвјааКЭ12МвШЋЙњадЙЩЗнжЦвјааЕФЛљДЁЩЯЃЌаТдіСЫН№ШкзЪВњЙмРэЙЋЫОКЭЗћКЯЬѕМўЕФЕиЗНзЪВњЙмРэЙЋЫОЁЂН№ШкзЪВњЭЖзЪЙЋЫОЁЃЪдЕуЗЖЮЇФкЕФвјааКЭЪеЙКЛњЙЙАДеезджїзддИддђВЮгыЪдЕувЕЮёЁЃДЫЧАЃЌМЧепвВДгвЕФкСЫНтЕНЃЌОЁЙмРЉШнЕФЛњЙЙНЯЖрЃЌЕЋЪдЕуЛњЙЙГѕЦквЛАужЛЛсФУаЁВПЗжзЪВњРДНјааЪдЫЎУўЫїСїГЬЁЂЪдЬНЪаГЁЗДгІЃЌЕШЕНЪьЯЄЪаГЁКѓЃЌВХЛсНјвЛВНРЉСПЁЃ

ИіДћХњзЊЪаГЁЧАЪЎДѓЛюдОЪмШУЗНЛњЙЙжЎвЛЕФЬьНђБѕКЃе§аХзЪВњЙмРэгаЯоЙЋЫОЃЈЯТГЦЁАБѕКЃе§аХЁБЃЉЯрЙиИКд№ШЫдкНгЪмМЧепВЩЗУЪББэЪОЃКЁАЮвУЧЕФИаЪмЪЧЃЌНёФъИіДћХњзЊзмСПЕФЯджјдіГЄЃЌИќЖрЪЧвђЮЊаТМгШыЕФЪдЕуЛњЙЙЪ§СПдіЖрЁЃОйР§РДЫЕЃЌВЛЩйЛњЙЙдкШЅФъЛђНёФъЩЯАыФъЭъГЩСЫзМБИКЭЪдбщЙЄзїЃЌЖјНёФъВХе§ЪНЬсЩ§ЙвХЦГіАќСПЁЃЁБИќЖрдЊЛЏЕФзЪВњЬиеїж№ВНЯдЯжЃЌЯрЙиЗўЮёЛњЙЙНЋЪмвцгкИіДћХњзЊЪаГЁРЉеХЁЃ

ЩЯЪіЭГМЦБЈИцЛЙХћТЖЃЌИїМОЖШШЋВПГЩНЛЕФИїРрвЕЮёЕФЦНОљелПлТЪМАЦНОљБОН№ЛиЪеТЪЁЃДгзпЪЦРДПДЃЌСНепећЬхЩЯЪЧе§ЯрЙиЕФЙиЯЕЃЌМДзЪВњжЪСПЖдзЊШУМлИёЕФе§ЯђгАЯьЁЃжЕЕУзЂвтЕФЪЧЃЌНёФъвдРДЃЌдкВЛСМИіДћзЊШУЙцФЃЙЉИјдіМгЕФБГОАЯТЃЌИїМОЖШЕФЦНОљелПлТЪМАЦНОљБОН№ЛиЪеТЪШДећЬхзпИпЃЌетБэУїВЛСМИіДћХњзЊЕФМлИёВЂУЛгаЫцзХЙЉИјЕФдіМгЖјНЕЕЭЁЃ

дкХэГЧПДРДЃЌвјЕЧжааФЭГМЦЕФЦНОљелПлТЪЫљгГЩфЕФМлИёаХЯЂЃЌЩаВЛзувдШЋУцЬхЯжЪаГЁЁАецЪЕУцУВЁБЁЃетжївЊЙщвђгкЧАЦке§ЪНЩцзуИУСьгђЕФЛњЙЙЪ§СПЯрЖдгаЯоЃЌЧвжкЖрЛњЙЙШдДІдкЪЪгІНзЖЮЃЌЕМжТЕБЧАИіДћХњзЊЪаГЁЩаЮДаЮГЩГфЗжЕФОКељИёОжЁЃ

вђДЫЃЌЫћШЯЮЊЃЌЕБЧАЦНОљелПлТЪВЂЗЧвЛИіГфЗжЬхЯжТђТєЫЋЗНЩюШыВЉоФКѓЕФМлИёжИБъЃЌЫќНЯвзЪмЕНИіБ№вЕЮёСПЯджјНЯДѓЕФЛњЙЙЫљзѓгвЁЃЁАвдШЅФъЖўМОЖШЮЊР§ЃЌФГГіАќСПЯджјЕФвјааБуРЩ§СЫЕБМОЖШЕФЦНОљелПлТЪЁЃШЛЖјЃЌВНШыНёФъЃЌЬиБ№ЪЧЕкШ§МОЖШвдРДЃЌДѓХњЛњЙЙе§ЪНШыОжЃЌИќЖрдЊЛЏЕФзЪВњЬиеїе§ж№ВНШкШыЪаГЁЁЃЁБ

еыЖдНёФъЕкШ§МОЖШИіДћХњзЊЕФЦНОљелПлТЪХЪЩ§ЕФЯжЯѓЃЌЩЯЪіБѕКЃе§аХЯрЙиИКд№ШЫБэЪОЃЌгыШЅФъЭЌЦкЯрБШЃЌНёФъЕкШ§МОЖШГЩНЛЕФзЪВњжЪСПгаЫљЬсЩ§ЃЌНјЖјЕМжТелПлТЪЯргІЬсИпЁЃЫћБэЪОЃЌЁАШЅФъВПЗжвјааЗзЗзХзЪлЁЎГТФъОЩеЫЁЏЃЌГЩНЛМлИёЯрЖдНЯЕЭЁЃЖјЭЌЕШжЪСПМЖБ№ЕФзЪВњЃЌНёФъМлИёгыШЅФъЯрБШЃЌВЂЮДГіЯжЯджјВЈЖЏЁЃЁБ

ХэГЧШЯЮЊЃЌВЛСМИіДћЕФДІжУвЕЮёвРШЛОпБИРЭЖЏУмМЏаЭЬиеїЃЌОЁЙмAIЁЂДѓЪ§ОнЕШЧАбиММЪѕФмЙЛЯджјЬсЩ§ЙЄзїаЇТЪЃЌЕЋдкФПЧАЃЌЦфЩаВЛФмЭъШЋЬцДњШЫСІЃЌЬиБ№ЪЧдкШЫМЪЙЕЭЈЗНУцЁЃЫцзХдНРДдНЖрЛњЙЙЩцзуИіДћХњзЊСьгђЃЌЪаГЁзмЬхЙцФЃвВдкж№ВНРЉеХЃЌВПЗжAMCЃЈзЪВњЙмРэЙЋЫОЃЉПЩФмЛсЧуЯђгкЭЈЙ§в§ШыИќЖрЭтВПзЪдДРДЗжЕЃШЫСІКЭОгЊбЙСІЃЌВЂдИвтЯђетаЉЭтВПЗўЮёЛњЙЙШУЖЩвЛВПЗжРћШѓЁЃ

Л№РѕЭјЮФеТШЯЮЊЃЌИіДћХњзЊЪдЕуЗХПЊжЎКѓЃЌТЩЪІЪТЮёЫљЁЂЪ§ОнЛњЙЙКЭДпЪеЙЋЫОЕШЯрЙиЗўЮёЩЬПЩФмДгжаЪмвцЁЃ

НђЙЋЭјАВБИ 12010102000535КХ